Wie die Dekarbonisierung die Geografie der industriellen Produktion verändert: Erkenntnisse zur „Renewables Pull“-Hypothese

02.01.2024

Die Verfügbarkeit erneuerbarer Energien ist ein wichtiger Faktor für künftige Investitionsentscheidungen in der Chemie- und Stahlindustrie. Das ist ein zentrales Ergebnis unserer Befragung von 300 Entscheiderinnen und Entscheidern aus der Chemie- und Stahlindustrie: 92 Prozent der Befragten gehen davon aus, dass ihr Unternehmen im Zuge der Dekarbonisierung der Produktion Standorte verlagern wird. Neben kostengünstigen erneuerbaren Energien nennen die Befragten politische Unterstützung als Schlüsselfaktor für Investitionsstandortentscheidungen.

Wasserstoff aus erneuerbaren Quellen ermöglicht die Dekarbonisierung energieintensiver Industrien wie etwa die Chemie- und Stahlindustrie. Zusammen sind diese Sektoren für fast 15 Prozent der globalen Treibhausgasemissionen verantwortlich, was ihre Dekarbonisierung dringlich macht, soll Klimaneutralität bis Mitte des Jahrhunderts erreicht werden (IEA 2013, 2020). Ein rasches Hochfahren der Produktion von erneuerbarem Wasserstoff ist in diesem Zusammenhang eine entscheidende Herausforderung und wirft Fragen im Hinblick auf die künftige Geografie einer klimafreundlichen Industrieproduktion auf. Bestehende Zentren der industriellen Produktion untersuchen Möglichkeiten, um den Zugang zu ausreichenden Mengen an erneuerbarem Wasserstoff zu sichern, um bestehende Produktionsanlagen zu dekarbonisieren. Gleichzeitig prüfen Regionen mit hohem Potenzial für erneuerbare Energien die Möglichkeit, dies als Vorteil zu nutzen, um Investitionen in eine klimafreundliche Industrieproduktion anzuziehen.

Während die Debatte dazu bislang weitgehend theoretisch blieb, liefert eine neue Studie, die Forschende des RIFS in Potsdam im Projekt GET Hydrogen (Geopolitik der Energietransformation: Implikationen einer internationalen Wasserstoffwirtschaft) durchgeführt haben, erste empirische Daten dazu. In der Umfrage haben über 300 Managerinnen und Manager der 50 größten Chemie- und Stahlunternehmen weltweit beschrieben, wie sich die Dekarbonisierung der Industrie ihrer Meinung nach bis 2050 auf die Investitionsentscheidungen in den beiden Sektoren auswirken wird. Als Branchenkennende und Entscheiderinnen und Entscheider sind die Befragten nicht nur einzigartig positioniert, um Einblicke in aktuelle Trends zu geben, sondern ihre Erwartungen werden die Investitionsentscheidungen in ihren Unternehmen beeinflussen. Mit anderen Worten: Die in dieser Umfrage aufgezeigten Perspektiven werden die Industrielandschaft vor Ort prägen.

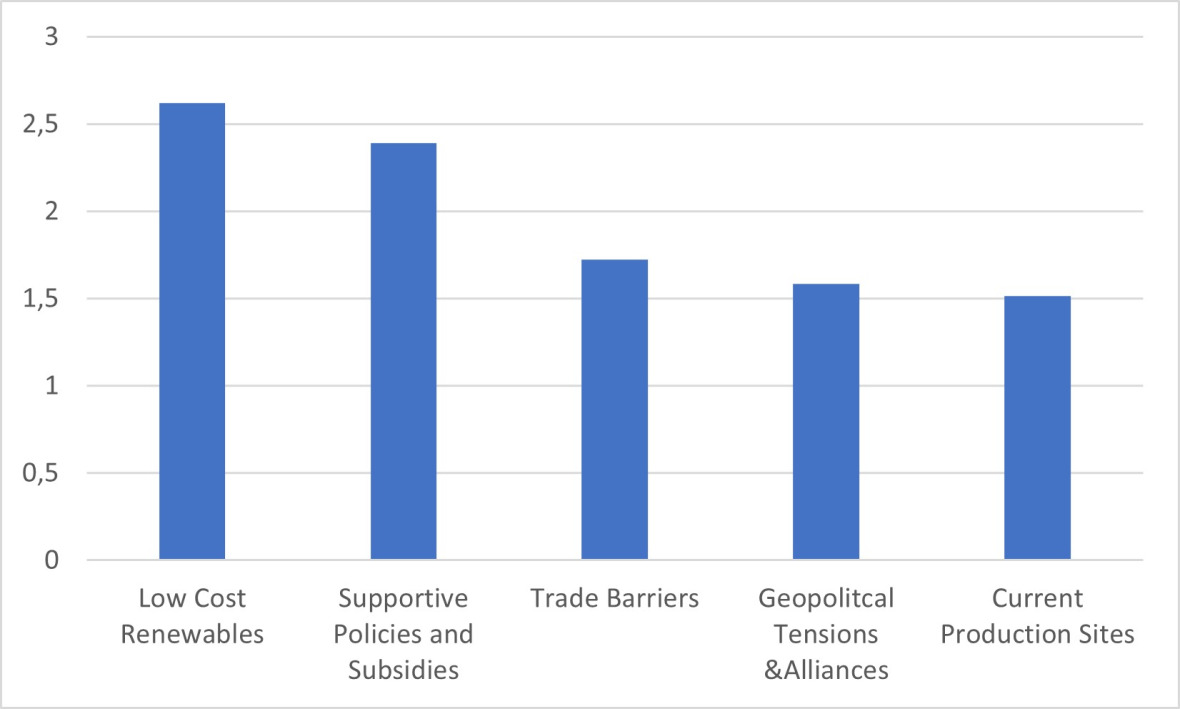

Vor diesem Hintergrund sind die Ergebnisse der Umfrage eine Bestätigung dafür, dass die Verfügbarkeit erneuerbarer Energiequellen ein wichtiger Treiber für künftige Investitionsentscheidungen sein wird. 92 Prozent der Befragten sind davon überzeugt, dass der Einsatz von erneuerbarem Wasserstoff zur Dekarbonisierung der Industrieproduktion in der Chemie- und Stahlindustrie die geografische Verteilung der Produktion im eigenen Unternehmen bis 2050 deutlich verändern wird. 89 Prozent geben an, dies gelte für die gesamte Branche. Darüber hinaus wurden sie gebeten, die wichtigsten Faktoren zu bewerten, die ihre Investitionsstandortentscheidungen bis 2050 beeinflussen werden. Die Befragten beider Sektoren nennen das Potenzial für erneuerbare Energien als den wichtigsten Faktor bei Standortentscheidungen. Darauf folgen unterstützende Maßnahmen und der Zugang zu Subventionen; die Rolle von Handelshemmnissen und geopolitische Faktoren (siehe Abbildung 1 für die Rangfolge der Faktoren). Alle oben genannten Faktoren werden als wichtiger erachtet als die aktuellen Produktionsstandorte, die Nähe zu den Verbrauchermärkten, die Qualifikation und Kosten der Arbeitskräfte oder Kapitalkosten und günstige Investitionsbedingungen (siehe Abbildung 1).

Abbildung 1: Rangfolge der fünf wichtigsten Faktoren, die die Investitionen in ihrem Sektor bis 2050 beeinflussen.

Die Ergebnisse liefern neue empirische Erkenntnisse für die Debatte darüber, wie sich die Wertschöpfung durch die Dekarbonisierung der Industrie verschieben könnte. Wir sehen drei Hauptimplikationen, die sowohl für industrielle Interessensgruppen als auch politische Entscheidungstragende relevant sein werden:

Erneuerbare Energien werden Investitionsstandortentscheidungen beeinflussen

Der „Pull-Effekt erneuerbarer Energien“ beschreibt die potenzielle Rolle, die die Verfügbarkeit kostengünstiger erneuerbarer Energien spielen könnte, um Investitionen in klimafreundliche Industrien anzuziehen, die auf "Erneuerbare" angewiesen sind. Frühere Studien haben gezeigt, dass Küstengebiete mit günstigen Windbedingungen oder Regionen mit hoher Sonneneinstrahlung beispielsweise deutlich niedrigere Grenzkosten für erneuerbare Energien aufweisen, was zu einer industriellen Verlagerung in diese Regionen führen könnte (A. Eicke et al. 2022; Eicke & De Blasio 2022; L. Eicke et al. 2022; Samadi et al. 2023). Bisher war dies jedoch eine rein theoretische Debatte und es bleibt eine offene Frage, welche Rolle erneuerbare Energien bei komplexen Investitionsentscheidungen spielen und wie sie im Vergleich zu anderen wichtigen Faktoren wie Arbeits- und Kapitalkosten, Infrastruktur und Netzwerkeffekten in Industrieclustern abschneiden (Verpoort et al. 2023). Unsere Studie zeigt, dass Managerinnen und Manager erneuerbare Energiequellen wichtiger einstufen als andere Faktoren.

Strategische Industriepolitik kann Investitionen verlagern

Die grüne Industriepolitik erlebt ein Revival, wobei die Politik eine Katalysatorrolle für die entstehenden Märkte für grünen Wasserstoff spielt (ISPI 2023). Es wird erwartet, dass solche politischen Rahmenbedingungen die Investitionsentscheidungen im Stahl- und Chemiesektor stark beeinflussen. Dieser Pull-Effekt zeigt sich in den gestiegenen Investitionen in den USA nach der Verabschiedung des Inflation Reduction Act (Gruenig 2023), der großzügige Steuererleichterungen für Investitionen in verschiedene saubere Technologien vorsieht. Die Regeln für Investitionen in die Wasserstoffproduktion sind zwar noch nicht endgültig festgelegt, aber es ist sicher, dass sie die Kosten für die Produzenten von sauberem Wasserstoff in den Staaten erheblich senken werden. Dies hat mehrere große europäische Unternehmen wie Enel, Volkswagen, BMW, NEL und Freyr dazu veranlasst, rund 20 Produktionsstätten für saubere Energie in den USA auszubauen (Collins 2023; Wessner & Khemka 2023).

Die jüngste RIFS-Diskussionspapierreihe analysiert Wasserstoffstrategien und die damit verbundene Industriepolitik in wichtigen Ländern weltweit, darunter China (Gong et al. 2023), die USA, die EU (Zabanova 2023) und mehrere Mitgliedsstaaten sowie eine Reihe afrikanischer Länder wie Marokko, Algerien (Weko et al. 2023) und Namibia (Cassidy & Quitzow 2023). Ein nuanciertes Verständnis länderspezifischer Vorteile, einschließlich des Potenzials für die Produktion von erneuerbarem Wasserstoff sowie des Know-hows, der Infrastruktur und anderer Faktoren, wird wichtig sein, um spezifische und strategische Industriepolitiken für verschiedene Ländertypen zu definieren - wie etwa potenzielle Wasserstoffexporteure mit guten Ressourcenbedingungen, industrialisierte, importabhängige Länder oder Länder mit Chancen für eine grüne Industrialisierung (Eicke & De Blasio 2022).

Geopolitische Dynamiken prägen künftige industrielle Wertschöpfungsketten - und umgekehrt

Geopolitische Überlegungen, die in der Umfrage an dritter Stelle stehen, sind ein weiterer Schlüsselfaktor, der die Geografie der zukünftigen Industrieproduktion prägt. Die Geopolitik spielt eine Rolle bei der Gewährleistung einer sicheren Versorgung mit erneuerbarem Wasserstoff und beeinflusst maßgeblich die Strategien für die Entwicklung von Wasserstoffimporten in der EU (Zabanova 2023) und in wichtigen EU-Mitgliedstaaten (Nunez & Quitzow 2023).

Die Geopolitik prägt jedoch nicht nur Investitionsentscheidungen entlang industrieller Wertschöpfungsketten, sondern kann zu neuen geopolitischen Spannungen führen. Große Volkswirtschaften wie China, die USA und EU haben kostspielige Subventionsprogramme aufgelegt, um für die Führungsrolle in den grünen Technologien zu konkurrieren. Größere Volkswirtschaften im Globalen Süden werden mit stärkeren Haushaltszwängen konfrontiert sein, wenn es um solche politischen Interventionen geht, was wichtige Gerechtigkeitsfragen aufwirft (Eicke & De Blasio 2022; Eicke & Goldthau 2021).

Dies dürfte die Debatten über die Notwendigkeit von Finanzmitteln und Technologietransfer zur Unterstützung der grünen industriellen Entwicklung im Globalen Süden noch intensivieren.